Tyypillinen tapa aloittaa budjetin tekeminen on etsiä jostakin joku valmis budjettipohja. Valmiita budjettipohjia löytyy esimerkiksi Martta-liitolta. Tämä vaihe on vielä helppo.

Kun budjettipohja on löydetty, alkaa sen täyttäminen. Tästä ongelmat yleensä alkavat. Mitä ihmettä eri kohtiin laittaisi? Tietoliikenne… hetkinen… laajakaista on 50 euroa kuussa. Matkapuhelinlasku oli viime kuussa 120 euroa, mutta se johtui siitä, että oltiin perheen kanssa lomareissussa… Sähkö? Öö… Paras kysyä Vauva-lehden keskustelufoorumilta, että paljon muilla on sähkölaskut… Tupakka… No se me kyllä lopetetaan nyt sitten kokonaan!

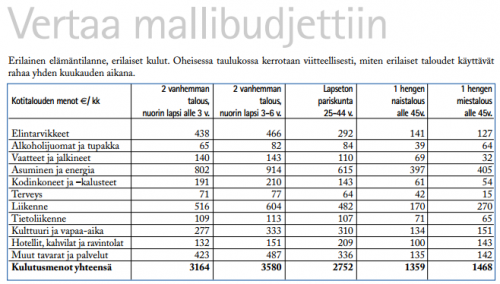

Mikäli budjetin eri kohtiin ei löydy muuten lukuja, katsotaan apua Kilpailu- ja kuluttajaviraston mallibudjeteista.

Tästä prosessista syntyvä budjetti:

- Ei kuvaa todellisia menoja

- On aivan liian tiukka

- Ei ota huomioon äkillisiä menoja

Lopputuloksena on, että budjetti lentää roskiin samalla hetkellä, kun se budjetissa määritelty tupakkalakko rikotaan ensimmäisen kerran.

Annoin tämän pohjalta reilu kuukausi sitten S-pankille haastattelun, jossa kerroin vinkkejäni budjetointiin. Ajattelin, että voisin avata näitä vinkkejä vielä hieman lisää.

1. Tutki mihin rahat menevät

Jos budjetti tehdään, tulisi sen perustua omaan tilanteeseen. Ensimmäisenä olisi siis hyvä selvittää, että mihin rahat tällä hetkellä oikeasti menevät. Omasta mielestäni tehokkain tapa tähän on kerätä kaikki kuitit talteen kuukauden ajan.

Toinen vaihtoehto on tehdä kaikki ostokset pankkikortilla. Tässä jää kuitenkin pois tieto siitä, että mihin rahat ovat menneet ruokakaupassa. Ruokakuittien analysointi voi olla nimittäin erittäin valaiseva kokemus. Itselleni oli aikoinaan järkytys huomata, että kuinka suuren määrän rahaa käytin kuukaudessa sipseihin, karkkeihin, limsoihin ja kaikenlaiseen muuhun roskaan.

2. Pidä budjetti aluksi erittäin yksinkertaisena

Helpoimpia tapoja kompastua budjetin tekemisessä on yrittää tehdä budjetista liian täydellinen. Yksi parhaista budjetointipohjista on Ramit Sethin I will teach you to be rich -kirjassa esittelemä malli:

- 50-60 % pakolliset menot (vuokra/lainanlyhennys, laskut)

- 20-35 % huvit

- 10 % mahdolliset sijoitukset

- 5–10 % säästöt

3. Ole rehellinen itsellesi

Yllä näkyvän Ramit Sethin budjettimallin upein puoli on, että siinä on rakennettu sisään huvittelu. Suurimmalla osalla suomalaisista talouksista hyvin suuri osa talouden tuloista kuluu ei-välttämättömiin asioihin.

Monet sanovat tässä vaiheessa, että ”meillä on rahat niin tiukilla, että kaikki rahat menee ihan vain välttämättömiin asioihin”. Jos budjetissa ei ole oikeasti tilaa 20-35 % huvituksille, on vaihtoehtoja karkeasti kaksi: karsia rajusti omasta elintasosta tai kasvattaa tuloja.

Suosittelen kuitenkin olemaan rehellinen itselle, katsomaan peiliin ja miettimään, että ovatko esimerkiksi tupakka, alkoholi, karkit, sipsit, kahvi ja viikottainen lottokuponki välttämättömiä menoja. Aika usein niitä ei-välttämättömiä menoja alkaa lopulta löytyä.

4.Rakenna itsellesi vararahasto

Kaikille meille tulee joskus äkillisiä menoja. Joudumme liikenneonettomuuteen, pesukone hajoaa tai lähiomaisemme kuolee. Tehokkain tapa varautua äkillisiin menoihin on rakentaa vararahasto.

Vararahaston rakentaminen oli ehkäpä paras yksittäinen taloudellinen päätökseni ikinä. Vararahastoni auttoi minua esimerkiksi joutuessani työttömäksi kuusi vuotta sitten.

5. Automatisoi säästäminen

Viimeinen vinkkini on automatisoida säästäminen. Teen itse niin, että kun palkkani tulee tilille, siirrän siitä automaattisesti 400 euroa kuukaudessa ruokatilille. Tämän jälkeen tililtä lähtee automaattisesti rahaa pakollisiin menoihin (esim. asumisoikeusmaksu) sekä säästöihin. Tilille jäävä raha on käytettävissä huvituksiin.

Tilien sijasta saman asian pystyy toteuttamaan käteisen rahan ja kirjekuorien avulla.

Tässä siis vähän lisää ajatuksia budjetoinnista. Otan tuttuun tapaan mielelläni kommentteja ja palautetta.

Jätä kommentti