Perinteinen nyrkkisääntö on että vararahaston rahoja pitäisi säilyttää niin että ne saa tarvittaessa heti käyttöön. Käytännössä tämä tarkoittaa vararahaston pitämistä pankkitilissä.

Muun muassa amerikkalainen robo-advisor -palvelu Betterment on esittänyt että tämä nyrkkisääntö on väärä. Betterment esittää että vararahaston rahat pitäisi sijoittaa.

Bettermentin mallissa vararahaston allokaatio olisi 30-50 % osakkeita ja loput korkoinstrumentteja. Heidän oletusallokaatio vararahastolle on 40 % osakkeita.

Bettermentin perustelu on että nykyisten nollakorkojen maailmassa inflaatio syö vararahastoa liian rajusti. Kahden prosentin inflaatiolla 18 000 euron vararahaston kustannus on 360 euroa vuodessa.

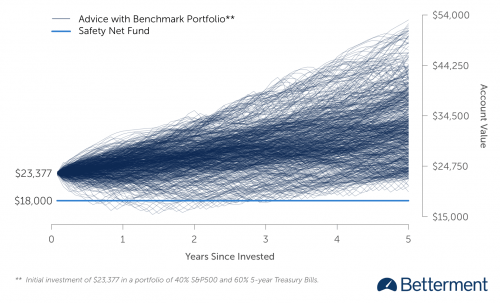

Sijoittamisessa on riskinä sijoituksen arvon alentuminen. Bettermentin ehdotus on laittaa vararahastoon puskuriksi 30 % enemmän rahaa. Esimerkiksi 18 000 euron sijasta vararahastoon laitettaisiinkin 23 377 euroa.

Yllä olevassa kaaviossa näkyy tällaisen vararahaston tuoton kehittyminen historiallisilla arvoilla vuodesta 1955 lähtien.

Mutta entä jos kriisi iskeekin kun sijoitusten arvo on 30 % laskussa? Vararahaston käytön kustannus on tässä tilanteessa aika kova, jopa korkeampi kuin luottokortilla.

Aion pitää oman vararahastoni jatkossakin pankkitilillä.

Jätä kommentti Joutilas Peruuta vastaus